Betalen uw klanten met cash geld of gebruikt u biljetten en muntstukken om uw leveranciers te betalen of haalt u geld van uw bank? Dan bent u verplicht tot het bijhouden van een kasboek.

Wat is een kasboek en moet elke onderneming dat bijhouden? Moet dat schriftelijk of kan het ook in een digitaal kasboek? In onderstaand artikel gaan we hier dieper op in.

Wat is een kasboek?

Een kasboek is een financieel dagboek waarin u alle cashontvangsten en -uitgaven noteert.

Dit betreft cashbetalingen van facturen door klanten, geld dat u van uw bankrekening haalt en in de kassa stort, cashbetalingen aan leveranciers, geld dat u uit de kassa haalt voor een privé-uitgave, …

Met het kasboek kunt u controleren hoeveel cash geld uw onderneming ‘in kas’ heeft en hoe dit bedrag tot stand is gekomen.

Zowel bij een vereenvoudigde als dubbel boekhouding bent u verplicht een kasboek bij te houden. Dat kan zowel op papier, als digitaal via gespecialiseerde software.

Vaak wordt een kasboek en een dagontvangstenboek met elkaar verwisseld. In een dagontvangstenboek worden alle ontvangsten genoteerd waarvoor geen factuur wordt opgemaakt, onafhankelijk hoe het betaald is. In een kasboek staan alle cashverrichtingen. U moet een kas dan ook zien als een soort bankrekening, maar dan enkel voor de cashverrichtingen. In het artikel ‘Wat is een dagontvangstenboek‘ kunt u meer informatie terugvinden wat een dagontvangstenboek is. We hebben ook een apart artikel ‘Wat is het verschil tussen een kasboek en een dagontvangstenboek?‘ waar de verschillen tussen de 2 worden uitgelegd.

Wanneer een kasboek bijhouden?

De boekhoudwetgeving verplicht u tot het bijhouden van een kasboek indien u cashontvangsten of -uitgaven heeft. Ook als u facturen uitgeeft die cash zijn betaald of als u cash geld neemt voor een privé-betaling moet u deze transacties vermelden in het kasboek. U bent niet verplicht om een kasregister – een echt kassasysteem – te hebben. U mag cash geld gewoon in een sigarenkistje bewaren. Een kasregister is wel verplicht wanneer er veel kasbewegingen zijn.

Maakt uw onderneming geen gebruik van cash geld dan moet u geen kasboek bijhouden. Doet u éénmalig een betaling met cash geld of ontvangt u éénmalig cash geld dan moet u een kasboek bijhouden.

Welke transacties horen in het kasboek?

Alle bewegingen in liquide middelen in cash:

- Cashbetalingen door klanten

- Privéstorting met cash geld

- Cashbetaling aan een leverancier

- Cashbetaling voor privédoeleinden met geld uit de kas

- Cashstorting op de bankrekening

- Cashafhaling van de bankrekening

Kassa kan niet onder nul gaan

Een kassa kan nooit negatief zijn, u kunt er dus niet meer uithalen dan dat erin zit.

Gaat u toch regelmatig onder nul, kan de fiscus ervan uitgaan dat u niet aangegeven inkomsten hebt waarop u beboet wordt en extra belasting moet betalen.

Dit kunt u enkel voorhebben als u werkt met een papieren kasboek. De software van een digitaal kasboek laat een negatief saldo niet toe.

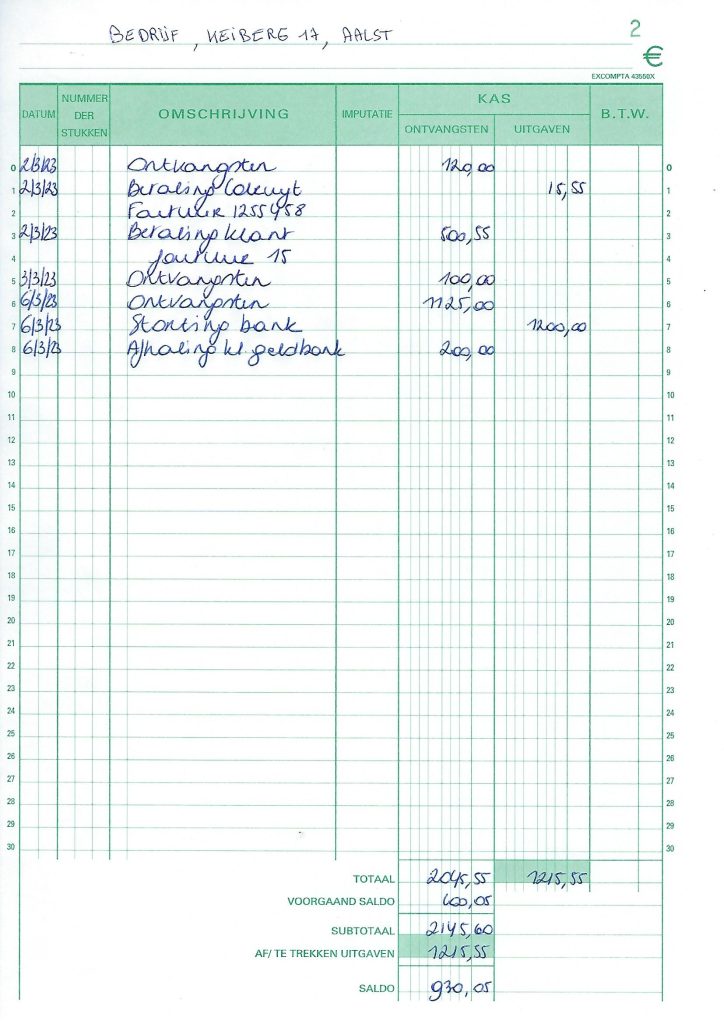

Hoe het kasboek invullen?

Hou bij voorkeur per vestiging of per kas een apart kasboek bij dat u dagelijks invult.

Onderstaande gegevens vult u chronologisch en op datum in uw papieren of digitaal kasboek in:

- Datum van de ontvangsten/uitgaven

- Omschrijving van de transactie

- Bedrag van de ontvangst. In het geval van cashbetalingen van kastickets mag u een totaal bedrag inschrijven per dag. U moet niet elke cashbetaling per kasticket apart inschrijven.

- Bedrag van de uitgave

Een digitaal kasboek maakt de berekeningen van deze totalen automatisch voor u.

U dient het kasboek tien jaar te bewaren. Indien u een digitale versie hebt, bewaart de software het kasboek automatisch tien jaar.

Papieren of digitaal kasboek?

Een kasboek kan zowel op papier als digitaal bijgehouden worden. Hoewel vroeger vaker een papieren kasboek werd gebruikt, gaan veel ondernemers tegenwoordig over naar een digitale versie . We bespreken beide versies hieronder.

Papieren kasboek

Indien u het kasboek op papier bijhoudt, dan moet dit gebeuren in de vorm van een boek (dus geen losse bladen via Excel), waarvan de bladen genummerd zijn. Hiervoor bestaan voorgedrukte kasboeken die u eenvoudig kunt invullen.. De inschrijvingen moeten altijd leesbaar zijn. Wijzigingen mogen doorstreept worden, maar moeten ten allen tijden leesbaar blijven.

Digitaal kasboek

Houdt u het kasboek digitaal bij, dan moet voldaan zijn aan de bepaling dat de inschrijvingen niet meer gewijzigd mogen worden. Een kasboek in Excel op uw pc volstaat dus niet. Er bestaat gespecialiseerde software, zoals die van Scrada, dat voldoet aan dezelfde vormvereisten als een papieren kasboek.

Het grootste voordeel aan het werken met een digitaal kasboeksysteem is dat het overal beschikbaar is. U kunt uw kasboek invullen via uw laptop, smartphone en tablet.

Daarnaast kan de software vaak meer kan dan enkel het invullen van bedragen. Als u de software koppelt aan uw boekhoudpakket, kan het vaak interessante financiële rapporten opleveren.

Uiteraard maakt de software ook automatisch de dagelijkse optelsommen, waardoor de foutenmarge een groot stuk kleiner wordt, ook omdat u niets meer moet overtypen.

Ten slotte laat de software niet toe dat u onder nul gaat waardoor u mogelijk extra controles en boetes van de belastingen vermijdt.

Digitaal kasboek van Scrada

De software van Scrada laat u toe om uw kasboek digitaal bij te houden. De software voldoet aan de bepaling dat inschrijvingen niet meer gewijzigd kunnen worden door gebruik te maken van blockchain technologie en cryptografische verificatie.

Via uw smartphone, tablet of computer kunt u uw kasboek digitaal ingeven en raadplegen. U moet geen papieren boek meer bijhouden.

Het kasboek kan ingelezen worden door boekhoudsoftware zoals bij een bankafschrift en moet dan ook niet meer overgetypt worden door uw accountant.

Samengevat

Klik op de link hieronder voor de volledige weergave

Scrada uitproberen?

Download de app in de App Store of Google Play store

of probeer Scrada online